Bulletin septembre 2025

Brève analyse de la situation financière et hypothécaire des 7 derniers mois!

Et voilà, encore un été de passé, une nouvelle rentrée des classes pour les enfants et pour d’autres, la reprise des projets après un bon repos.

C'est la routine qu’on retrouve pour beaucoup d’entre nous, tout comme la préparation à l’automne et à Halloween et encore un peu plus loin, l’hiver…

Je ne veux pas vous rendre nostalgique ou pire encore vous faire déprimer mais je voudrais simplement dire que nous sommes habitués à ces cycles qui rythment notre quotidien.

Ceci n'est pas vrai quand on parle du monde économique et des tensions internationales, c'est au contraire beaucoup plus décousu et bien plus incertain que nos saisons!

Depuis le dernier article que j’ai écrit en février dernier, beaucoup de choses se sont passées et les prévisions ont toutes été révisées au fur et à mesure des publications économiques, au tempo des annonces fracassantes de Donald Trump sur les frais de douane, les nominations approuvées de son cabinet , les coupes drastiques dans l’aide internationale et j’en passe! Tout ceci a tout simplement créé un climat d’incertitude qui perdure encore aujourd’hui.

Sans l’ombre d’un doute, et surtout pour nous qui sommes voisins et dont l’économie est interreliée aux États-Unis, le protectionnisme américain vient chambouler notre ordre établi depuis de nombreuses années.

Ça fait maintenant plus de 7 mois que nous sommes dans ce nouveau contexte économique. Ce qui fait le plus mal à notre économie et qui augmente le risque d’inflation est l’imposition des frais de douane. Au début, on envisageait le pire à cet effet mais finalement, ils sont beaucoup moins élevés que prévu.

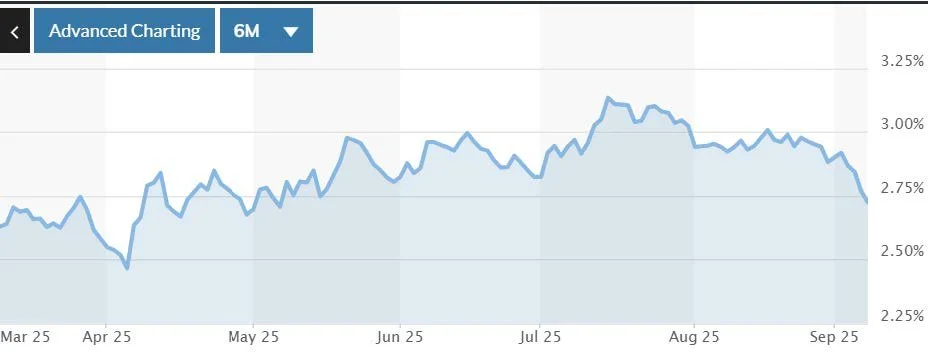

Tableau rendement des obligations du Canada 6 derniers mois

L’inflation, quant à elle, ne s’est pas emballée comme redouté. Vu que les frais de douanes ont été plus bas que prévu et que les entreprises ont en grande partie absorbé la hausse des coûts, ceci s'est traduit par une lente baisse de l’inflation globale pour se situer en juillet dernier à 1,7 % et ce matin même on a reçu l’inflation pour le mois d’aout a 1,9%. Par contre, l’inflation de base (qui ne prend pas en compte les éléments plus volatils comme l'énergie et les aliments) était à 2,4 % en juillet dernier.

L’économie canadienne s’en sort finalement pas si mal mais on ressent une attente et une retenue de la part des entreprises pour investir et embaucher. Les effets à plus long terme de la guerre commerciale n’ont pas encore dit leur dernier mot !

Du côté des ménages et des propriétaires, il ne faut pas oublier que 60 % des prêts hypothécaires seront renouvelés en 2025-2026. La réalité pour tous ceux qui ont pris il y a 5 ans un taux fixe est une hausse de leur mensualité. Nous ne notons pas d’impact majeur sur les reprises de finance mais c’est certain que cette hausse du coût d’emprunt réduit les dépenses des consommateurs. Le marché locatif n'est pas épargné non plus par une hausse des loyers. Ajoutez à ceci l’inflation des dernières années et on comprend les raisons du ralentissement des dépenses des ménages.

Donc, que retenir des 7 derniers mois?

Hausse du coût de la vie, incertitude commerciale et économique, tensions internationales, un beau mix qui pourrait être explosif et qui à mon avis ne tient qu'à un fil. Nous avons jusqu’à présent évité le pire des scénarios mais les entreprises et les gouvernements doivent se réorienter vers d’autres partenaires commerciaux et favoriser le marché interne car, tant que Trump sera au pouvoir, cette réalité ne changera pas et risque même de s’empirer.

Et donc, à quoi s’attendre pour les prochains mois?

Le 17 septembre prochain, la Banque du Canada devrait baisser son taux directeur à la lumière du ralentissement économique et le maintien d’une inflation globale à moins de 2 %.

Le taux devrait être réduit de 0,25 % et serait donc à 2,50 %. La Banque du Canada reste prudente dans sa politique monétaire car le risque d’inflation persiste à cause des frais de douane qui n’ont pas encore été répercutés à 100 % sur les biens.

L’incertitude mondiale restera présente à cause des pressions géopolitiques mondiales et de la continuité de mise en place du protectionnisme américain et de l’élimination des barrières ou plutôt du bon sens de l'administration Trump: Il y a 2 évènements importants à venir en 2026 qui seront à surveiller:

Le changement de garde à la tête de la FED: la fin du mandat de Jérôme Powell arrive en mai 2026. Donald Trump nommera un nouveau président qui sera en accord avec son intention de baisser le taux directeur, en se souciant peu des données économiques. À votre avis, quel risque ceci peut-il avoir? Baisse des taux = stimulation des dépenses des ménages et des sociétés = surchauffe de l’économie (plus de demande que d’offre) = risque d’augmentation de l’inflation. Une augmentation de l’inflation américaine entraîne un risque d’inflation chez nous aussi.

Le renouvellement de l’Accord Canada-États-Unis-Mexique (ACEUM) en 2026. Vous pensiez en avoir fini avec les déclarations de Trump et les frais de douane? J'ai bien peur que nous ayons encore pas mal de chemin à faire avant d'être sortis du bois! Ceci va raviver l’incertitude économique (si entre temps elle se dissipe) et les frais de douane risquent de toucher plus de produits de consommation et ralentir les exportations. Je ne vois pas pour quelle raison l'administration Trump nous épargnerait lors de cette renégociation, même si les bénéfices mutuels du statu quo serait plus logique, quand le protectionnisme est la ligne principale du ‘’Make America Great Again’’.

Je pense donc qu’il est préférable de rester prudent et de laisser le temps faire son travail. Taux fixe ou taux variable ces temps-ci? Toujours la même question!

Les taux fixe 3, 4 et 5 ans sont sensiblement au même coût, entre 4 % et 4,20 %, donc le choix de votre fin du terme devrait être pris en fonction de vos projets à venir (ex: revente prochaine) ou que vous cherchez la stabilité (rouvrir le contrat dans 3, 4 ou 5 ans avec les nouveaux taux du marché). Le choix du taux fixe n'est pas du tout un mauvais choix. À environ 4 %, ceci représente une moyenne des taux des 20 dernières années.

Concernant le taux variable, les prévisions sont assez larges: on peut avoir un statu quo, une petite baisse, une baisse plus importante si on rentre en récession et le scénario d’une hausse est aussi possible! Il y a 2 ans, lorsque les taux fixes étaient à environ 6 %, les probabilités d’une baisse du taux variable et des taux fixes étaient plus claires mais à présent, très difficile de prévoir une tendance.